汽车电动化进程中最根本的当属动力电池领域,但由于2019上半年特斯拉、蔚来、比亚迪等先后发生车辆自燃事故,包括最近刚刚“火”了的威马,都导致消费者对三元锂电池安全性的担忧与日俱增,可以说给电动汽车产业发展泼了一盆凉水。

另一边,新兴造车势力恒大新能源汽车却在如火如荼地扩张,四处招兵买马,仅9月对外发布的招募令中,就计划招聘8000人,其中与固态电池相关的职位便赫然在列。事实上,固态电池由于其爆炸风险低、能量密度高等特点,市场对其能成为下一代电池的呼声和关注度一直很高。但国内与固态电池相关的政策及法规形势是什么样?目前市场中车企的应用水平到底如何?未来应用后,又会给新一代电动车带来那些变革?带着这些话题,我们来一探究竟。

60s快速了解核心论点:

1、政策端,宏观上国家号召重点推动固态电池的应用,同时通过电动车补贴法规等,要求提升动力电池的能量密度,变相倒逼车企应用固态电池;

2、海外车企应用形势上,丰田规划较激进,计划在2020年商业化,其他韩、欧车企计划在2025年左右落地该技术,目前多数海外车企正通过强强联合或投资美国初创公司方式,进行技术开发;

3、预计在2021年,国内进入固态电池应用初期,新兴造车势力天际等率先使用,电池能量密度达到300Wh/kg;在2025年左右,进入固态电池应用中后期,传统造车势力长城、北汽等也参与到市场竞争中,能量密度或达到近500Wh/kg;

4、搭载固态电池后,预计未来高车级电动车型将增多,同时在产品端续航里程、电池安全性、空间灵活性等都会得到质的提升。

政策倒逼技术升级

日本最大公立研究组织—新能源产业技术综合开发机构(NEDO),在2008年发布的电池研发路线图中,就明确指出,要将固态电池作为未来新一代电池的发展方向。

而中国也一直力争在该领域取得全球领先地位,所以在2017年2月由工信部等四部委联合发布的《促进汽车动力电池产业发展行动方案》通知中,便首次提出要重点推动固态电池等新体系动力电池的应用,力争使单体电池能量密度在2020年和2025年分别达到400Wh/kg以上及500Wh/kg。

事实上,为落实国务院发布的《节能与新能源汽车产业发展规划(2012—2020年)》,即在2020年,新型锂离子动力电池的单体能量超过300Wh/kg,系统能量超过260Wh/kg的目标,过去国家一直在政策端不遗余力鼓励车企搭载的动力电池向高能量密度、低电耗技术方向发展。

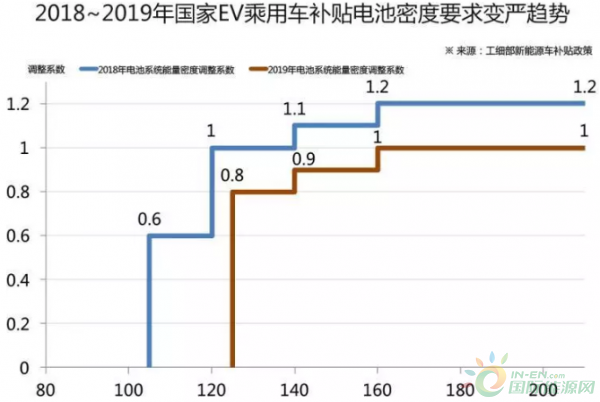

近三年来,新能源车补贴标准严格化趋势就是最好的例证。自2017年开始,在纯电动车补贴标准将电池能量密度纳入考量后,2018年及2019年继续对电池能量密度的准入门槛及要求水平提出严苛限制(目前国家补贴金额=标准补贴额*电池能量密度加权值*电池能耗率系数),倒逼车企电池进行技术升级。

也正是通过这这种政策上的变相引导,使得我国新能源车用动力电池水平的发展取得了举世瞩目的成就。仅根据工信部新能源车推广目录统计数据看,纯电动乘用车配套的动力系统能量密度从2017年第1批的100.1Wh/kg攀升到2019年第7批的150.7Wh/kg,同比提升51%。但同时,我们也不得不承认,根据目前国内市场中续航里程排名靠前的主要车型来看,电池系统能量密度均不超过185Wh/kg。

换句话说,在如今电动乘用车大多采用三元锂电池的体系下,300Wh/kg的电池密度目标已经成为不可逾越的“天花板”,而相比传统动力电池,固态锂电池的能量密度可以提升1-2倍左右,且没有自燃等安全事故隐患。显然,为完成未来动力电池产业发展规划,同时在相关政策的变相鞭策下,各车企肯定会迎风而上,固态电池商用化的趋势也成为必然。

国内外车企加速布局

国外车企应用动向:

当前,在世界汽车产业全面新能源化趋势不可逆转的背景下,固态电池作为下一代电池的重要选择,在全球范围内受到广泛关注。

从大势上讲,真正高水平的固态电池将在2020年前后,以先行落地少量试制产品的方式,将逐步开始商用化,并在2025年左右,真正在全球范围内普及开来。

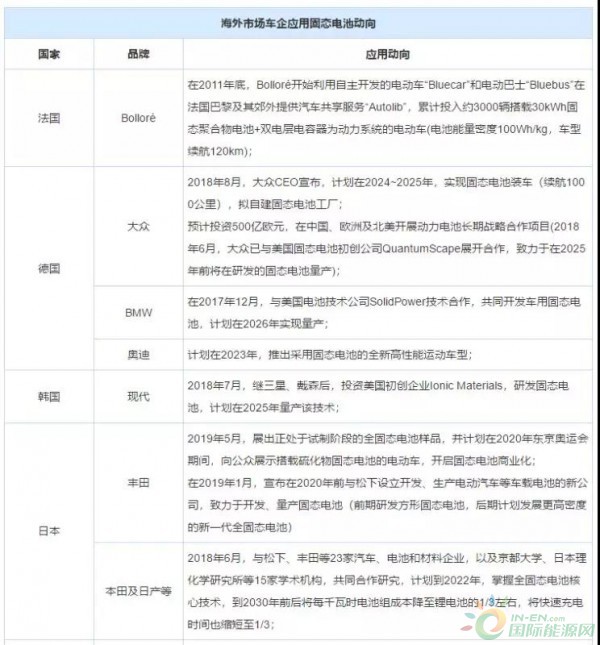

首先,按各个区域的发展形势来看,法国虽然在车载固态电池上的应用最早、普及应用率也高,但是由于其技术水平低,实际参考意义不大。而针对目前受追捧的高水平固态电池,根据公开信息显示,日本车企整体技术规划及应用进度整体较快,其中最为领先的当属丰田,已经对外展示了处于试制阶段的固态电池样品,并计划在明年奥运会期间,率先将搭载高水平固态电池技术的电动车进行小批量的投放使用。

其次,是德国及韩国车企,包括奥迪、宝马、大众及现代在内,均制定规划,预计在2025年前后将量产目前正在研发的固态电池,其中奥迪的规划水平相对靠前,计划在2023年推出应用该技术的高性能车型。而按各企业的技术发展模式来看,主要有两种形式,分别以日本、日欧企业为代表。具体来看,日本车企通过与本国传统企业及机构强强联合,在2018年便协同38家单位成立研发同盟,以抱团取暖的方式,加快技术革新,并计划在2022年掌握固态电池核心技术。

而韩国和欧洲车企,则大多通过与美国新兴初创公司进行战略合作,推进固态电池的研发,比如BMW、福特等都与美国电池技术公司SolidPower合作,其中福特更是对该公司进行了投资,以强化双发研发全固态电池的协同效果;无独有偶,现代汽车也在三星、戴森之后,投资于美国初创企业Ionic Materials,进行电动车用固态电池的研发,并计划在2025年量产。

此外,为了在未来固态电池普及化后,在电池供应端上不受牵制,以德国大众汽车为代表,均计划拟建自营的固态电池生产工厂,以减小在核心业务板块上对外部电池制造商的依赖。可以看到,众多海外车企,或在本国区域内拉拢强势集团、又或者联合海外新兴技术企业,纷纷加快布局固态电池的研究和开发。虽然目前整体都处在技术普及化应用的“前夜”,但相对而言,技术成熟度已经较高,这无疑在即将到来的固态电池应用浪潮中,掌握了先发优势。

国内车企应用动向:

国内整体形势上看,只有部分中国品牌车企发布了明确应用固态电池的规划,但数量上看,占比相对较小。按品牌类别划分,相比长安、广汽传祺等传统造车势力在固态电池领域相对“低调”的动作,以天际、蔚来及爱驰为代表的中国新兴造车品牌,在固态电池的布局上则上更为积极。

而根据这两大势力的技术应用规划,可将固态电池在国内应用划分为三个时期,即目前到2021年,为固态电池市场孕育期,各方均未投放产品,只进行相关产品的规划和研发,市场仍是三元系电池的天下;在2021~2025年,进入固态电池应用初期,电池能量密度达到300-500Wh/kg,届时搭载固态电池的车型将成为电动车市场中的“高端品”;在2025~2030年左右,甚至在未来更长时间里,才能真正迎来市场的成熟期,到时固态电池能量密度才能突破500Wh/kg的天花板,真正在市场中普及开来。

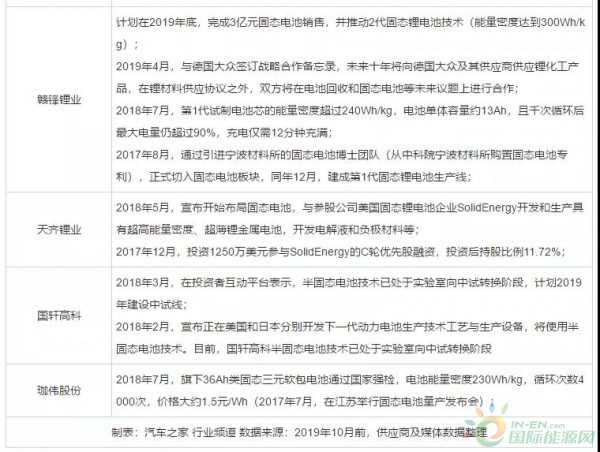

具体车企来看,在固态电池应用前期,新兴造车品牌是主力,通过“背靠大树”,以与国内实力较强的固态电池供应商合作方式,抢占了市场先机。其中,以规划进程最快是天际汽车,在2019年初,便发布了国内首款应用固态电池的试装车ME7,搭载的辉能电池能量密度达到300Wh/kg,电池包能量密度达到220Wh/kg,并计划在2021年进行批量生产及上市。而同年,蔚来和爱驰也紧随其后,宣布与辉能合作,开始着手应用车载固态电池技术。

而到了固态电池应用中后期,长城、比亚迪等传统造车企业才逐渐走向前台,通过依托母公司的关联企业,推进固态电池技术的开发和应用。以长城汽车为例,通过母公司下属的蜂巢能源,预计开发的固态电池单体能量密度达350~500Wh/kg,并计划在2025年左右上市;而北汽集团通过对清陶能源的注资,估计在2025年前上市的新车,将搭载合作公司单体能量密度为400Wh/kg的固态电池。

而随着国内如宁德时代、赣锋锂业等电池供应商对固态电池的持续投入和布局,相信国内更多的车企会加入到固态电池应用浪潮中,他们肯定不会错过这个领域。

为电动车开启“新世界”

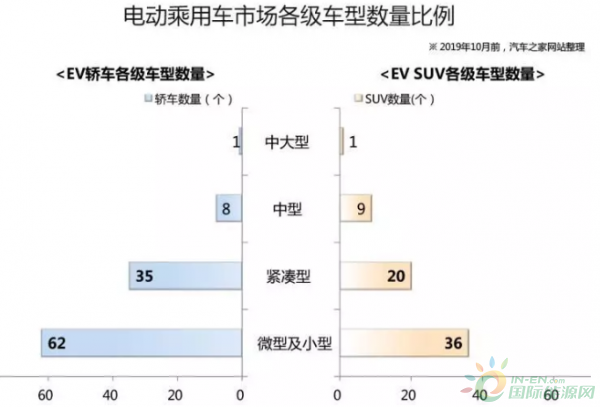

根据已上市及近期即将上市车型数据整理,目前整体电动车市场中,轿车与SUV的车型数量比例六四开,即轿车的数量更高;同时,按车型级别来看,统计车型中,微小型车占57%,紧凑型车占32%,换句话说,中型及以上的高级车只占比近一成,这与燃油车的各级销售占比大为不同。

追根溯源,主要原因是当前的三元电池技术,受到电池能量密度的制约,并太不适合打造中大型车。同时,小型车在本身尺寸不大的前提下,由于没有足够大的空间安装电池,很难跳出“小尺寸车,乘坐空间小,续航低”的魔咒,使用体验极为不理想。

反观固态电池,其自身拥有高能量密度(轻量化)、小体积的优势特点,代表着应用该技术的新一代车型将拥有更长的续航、更低的车型能耗、更好的空间体验,并且还支持快速充电,同时更加安全,这一切都将在很大程度上缓解消费者对电动车最担心的里程焦虑问题,打消其对购买电动车的顾虑。

同时,对车企来讲,由于摆脱了目前电池低能量密度带来的电池包质量高、占空间大的短板,也肯定会使得更多企业投入中大型级别的高级电动车,其产品可行性更具使用价值。而小型车及紧凑级车型,在突破了电池包重量、空间上的界限后,也有望能在新的车型架构之下,商品性得到大幅提升,并落地一些创新性的设计和使用方案。

比如概念车天际ME-S、蔚来EVE等,虽目前无法量产,但其内部的空间布局理念已经极大超越了当下在售车辆的设计限制,譬如环绕式的座椅布局、可旋转的前排座椅、可多方向移动的灵活座椅、可实现仰躺的后排座椅等都值得借鉴,这些提供类似家居化、客厅级空间体验的设计,均可以在固态电池时代到来时落地,真正让消费者“将汽车变为移动的生活空间”的愿景变为现实。

结语

概括来看,预计到2021年左右,固态电池在中国才会真正落地应用,当下这个趋势已经十分明晰。而在固态电池普及应用之前,车企若能把握这个机会,无疑能在消费者心中率先建立良好的产品技术认知,并与现有传统电动车型形成差异化形象,在宣传上先声夺人,最终达到抢占更多市场份额的战略目的。

同时,在汽车行业中,新技术的应用一般都是从高级车,逐步普及到中低级车中,从高端品牌,逐步普及到中低端品牌。但就目前来看,国内市场中的豪华、合资品牌对固态电池技术的布局相对滞后,这无疑给众多谋求提升品牌的中国车企敞开了一扇窗。是选择保守的稳健型路线,等到2025年技术成熟后再投入应用,还是选择急流勇进,加快技术落地?相信广大消费者更希望车企选择后者。

来源:汽车之家