多晶硅价格走势在不同历史时期表现不同。2013年前,多晶硅价格在供需经常性错配的影响下大幅波动。但2013年后随着市场出清引发的供需再平衡,多晶硅价格的波动幅度明显减缓,价格出现稳定区间。中债资信认为,多晶硅的短期市场价格低于现金成本的可能性很小,同时受到“抢装潮”影响可能出现脉冲式波动。长期,多晶硅均衡价格将由社会平均生产成本决定,在技术进步和政策引导等因素的影响下,预计至2025年,仍有20%左右的下降空间。

改良西门子法是多晶硅生产的主流工艺。硅烷流化床法虽在原理上具有很大的成本削减潜力,但因技术不成熟,目前尚无成本优势;未来随着技术的革新,其市场份额将呈现缓慢增长。

目前,国内外企业生产多晶硅的成本结构不同,海外企业因人工成本高,在竞争中不具有优势。多晶硅生产成本的压缩源于用电成本的下降、原材料成本的削减、设备投资额的减少及人工成本的降低,预计至2025年末,多晶硅生产的现金成本存在13%~20%的下降空间。

光伏发电,是指通过光电效应,使太阳光直射至光伏材料表面而产生电流直接发电的过程。光伏发电可分为晶硅材料发电和薄膜材料发电。目前,晶硅材料发电在我国的市场份额超过99%。

光伏(晶硅)产业链自上而下可分为光伏级多晶硅(以下简称“多晶硅”)生产、铸锭与切片、电池与组件制造、电站建设与运营四个行业节点,涵盖化工、机械、电力等多个领域。本文将从历史沿革与价格走势、生产工艺与成本控制等角度出发,分析光伏(晶硅)产业链的最上游节点:多晶硅生产。

一、多晶硅的历史沿革和价格走势

多晶硅价格走势在不同历史时期表现不同。2013年前,多晶硅价格在供需经常性错配的影响下大幅波动。但2013年后随着市场出清引发的供需再平衡,多晶硅价格的波动幅度明显减缓,价格出现稳定区间。

多晶硅的专用性极强,下游光伏电站的供需变动对多晶硅的市场价格具有决定性影响。多晶硅的价格走势曾随着光伏发电景气度的变化,出现大起大落。但自2013年起,随着多晶硅落后产能被相继淘汰,供需出现新的平衡点,多晶硅市场价格基本稳定在13美元/千克~22美元/千克的区间内,具体而言:

1950 ~1980年,我国多晶硅处于科学研究阶段,研究成果主要应用于航天领域,国家尚未提出相关的行业扶持政策。受产品用途限制,多晶硅价格缺乏指导意义。

1981 ~2003年,我国多晶硅行业开始缓慢发展,后期多晶硅市场价格稳定。1981年,“第六个五年规划”正式将太阳能在内的可再生能源纳入国家科技政策体系,并安排了专项科研经费。在该时期,中国引进了多条光伏电池生产线,产能从八十年代初期的几百千瓦提升到4.5兆瓦。其中,2000~2003年,光伏级多晶硅需求增长平缓,价格稳中有升,但基本维持在20~30美元/千克。

2004~2008年10月,受欧洲光伏市场兴起影响,全球多晶硅需求暴涨,市场价格出现飙升。2004年后,随着德国颁布上网电价法,欧洲光伏市场兴起,光伏发电需求迅速增长。但由于供给端无法及时响应扩充产能,市场出现供不应求,多晶硅价格迅速上升。2005~2006年,多晶硅短缺成为制约光伏行业发展的最主要因素。2005年,多晶硅价格涨至65~70美元/千克,2006年则超过200美元/千克。

此时,大量资本涌入多晶硅行业,但受投产周期影响,新增产能无法迅速满足需求增长,多晶硅供不应求的状况更加严峻,市场价格出现飙升。2007~2008年上半年,多晶硅交易价格已达400~450美元/千克。此时,中国光伏企业仍集中于电池制造环节,而产业附加值较高的多晶硅生产与光伏电站运营均被国外厂商占领,我国光伏产业呈现“两头在外”的格局。

2008年10月~2010年初,多晶硅市场价格因全球金融危机影响出现暴跌。2008年金融危机爆发,2009年欧债危机爆发,发达国家经济增速放缓,对新能源补贴的力度有所减弱。德国政府于2008年下调了光伏上网电价;2009年,欧洲新增装机规模同比增速由282.16%下滑至2.19%。受制于前期产能的集中释放,多晶硅从供不应求开始转向产能过剩。至2010年初,多晶硅市场价格跌至50美元/千克左右。

2010年初~2012年,多晶硅价格在反弹后,再次出现断崖式下滑。欧美市场受金融和债务危机的影响最为直接,导致光伏产业的景气度陷入低谷。为了应对外部环境变化,中国加快了实体经济的发展,而光伏行业作为一项战略性新兴行业,被给予充分重视,各地纷纷兴建光伏产业园生产光伏产品,导致光伏组件供应量提升,价格大幅下跌,直至降幅超过了欧洲光伏电价补贴的下降幅度,使得光伏电站运营商的盈利空间上升,投资热情回暖,再次拉升了多晶硅的市场需求。

至2011年中期,国际多晶硅价格回升至约75美元/千克。但是,自2010年起新建的产能规模过大,待2012年初投产后,导致行业供需格局迅速恶化,多晶硅市场价格自2011年的高点跌至2012年的低点(约16美元/千克)。多晶硅行业在经历了此轮洗牌后,不具有成本优势的企业被大量淘汰。

2013年至今,随着市场出清,多晶硅市场价格相对稳定。

2013年,随着市场出清,落后产能被逐步淘汰,加之中国光伏装机规模的迅速增长,光伏行业景气度略有上升,多晶硅价格在13美元/千克~22美元/千克的区间内徘徊。

短期,多晶硅的市场价格低于12美元/千克(现金成本)的可能性很小,同时受到“抢装潮”影响可能出现脉冲式波动;

长期,多晶硅均衡价格将由社会平均生产成本决定,在技术进步和政策引导等因素的影响下,预计至2025年,仍有20%左右的下降空间。

多晶硅的市场价格是供需关系、竞争格局、成本控制、行业政策等因素共同作用的产物。就多晶硅的短期价格走势来看,考虑到国内外主流多晶硅供应商的现金成本,我们推测,短期内多晶硅市场价格低于12美元/千克的可能性很小。此外,受“抢装潮”影响,多晶硅需求在某一特定时期内可能出现脉冲式增长,直至“抢装潮”过后,其市场价格将再次回归平衡水平。

就多晶硅的长期价格走势来看,其仍存在一定的下降空间。

首先,多晶硅需求的增长速度可能低于预期,行业产能过剩或将更加明显;

其次,多晶硅的生产成本仍存在下降空间,预计未来10年我国多晶硅生产的现金成本将存在13%~20%的下行预期;

最后,全球光伏(晶硅)产业链的发展路径趋同,即“政府补助推动企业创新、企业创新推动降本增效、降本增效引起补助降低、补助降低再次促使产业升级,直至实现与火电的平价上网”,而多晶硅价格下降是实现上述目标的先决条件。

因此,多晶硅均衡价格将由社会平均生产成本决定,在技术进步和政策引导等因素的影响下,预计至2025年,仍有20%左右的下降空间。

二、多晶硅生产的工艺流程及成本控制

1、多晶硅生产的工艺流程

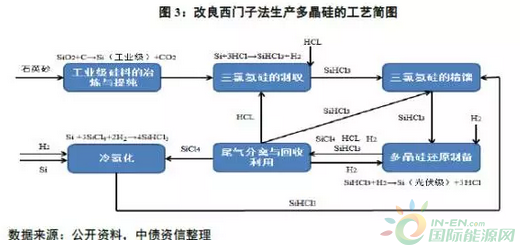

改良西门子法是多晶硅生产的主流工艺。硅烷流化床法虽在原理上具有很大的成本削减潜力,但因技术不成熟,目前尚无成本优势;未来随着技术的革新,其市场份额将呈现缓慢增长。

多晶硅的生产方法主要有改良西门子法和硅烷流化床法两种,改良西门子法是当前多晶硅生产的主流工艺。全球主要多晶硅生产企业中,除挪威REC集团外,均完全或主要采用改良西门子法。

具体而言,改良西门子法主要包括以下步骤:(1)工业级硅料的冶炼与提纯;(2)三氯氢硅的生成与精馏;(3)光伏级多晶硅的还原制备;(4)尾气的分离与再利用;(5)冷氢化:将副产物四氯化硅与氢气及硅粉反应重新生成三氯氢硅返回循环。

硅烷流化床法生产多晶硅的原料并非三氯氢硅,而是硅烷气。其工艺流程是将硅烷气通入装有硅籽晶的流化床内进行连续热解。经还原的硅烷气在流化床内的硅籽晶表面不断沉积,进而形成颗粒硅。随着生产的推进,颗粒硅从流化床底部不断排出,而硅籽晶则从流化床顶部加入。

从两种工艺的对比来看,硅烷流化床法在原理上具有很大的成本削减潜力。首先,硅烷流化床法化学反应转化率高,物料利用充分,有利于减少循环次数、削减生产成本。其次,硅烷流化床法是一个连续的生产过程,而改良西门子法是一个非连续的生产过程,连续生产能够降低能耗。此外,硅烷流化床法生产的颗粒硅可加大铸锭环节的填料量。由于颗粒硅较改良西门子法生产的多晶硅块更加致密,其可增加约30%的坩埚填料量,故可降低铸锭环节的现金成本。

但是,硅烷流化床法在实践中较改良西门子法尚无成本优势。目前,硅烷流化床法存在安全隐患大、技术不成熟、控制难度高、产出的颗粒硅过于致密反而容易挤碎坩埚等缺点,导致其实际现金成本较改良西门子法不具有优势。2016年四季度,挪威REC集团利用硅烷流化床法生产多晶硅的现金成本为11.20美金/千克,而江苏中能硅业科技发展有限公司(以下简称“中能硅业”)、新特能源股份有限公司(以下简称“新特能源”)、新疆大全新能源股份有限公司(以下简称“新疆大全”)采用改良西门子法生产多晶硅的完全成本分别仅为11.88美金/千克、11.15美金/千克、11.40美金/千克。

即使与同样受人工成本制约的其他海外企业相比(如采用改良西门子法的德国瓦克化学2016年现金成本为10.48美金/千克,按照2016年美元兑人民币中间价均值折算),其现金成本仍处于较高水平。因此,在现有的技术水平下,硅烷流化床法的成本优势无法得以体现,这也是其在业界市场份额很低的重要原因。

中债资信认为,未来如无重大技术突破,改良西门子法作为多晶硅生产主流工艺的地位不会改变。多晶硅生产企业将以合作研究或小幅投产等方式对硅烷流化床法的成本削减潜力进行探究,以增加其夺取成本先机与产品提质的机会。

目前,国际上以硅烷流化床法生产的多晶硅的市场份额约为5%,而我国采用硅烷硫化床法生产多晶硅的企业主要包括:中能硅业(已试投产5000吨硅烷流化床生产线)、天宏瑞科硅材料有限责任公司(截至2016年9月末尚未完成流化床新产线的投资),其他生产商仍以改良西门子法作为多晶硅生产的首选方法,对硅烷流化床法仍持观望态度。

只有待行业领跑者积累了大量技术数据后,硅烷流化床法的市场份额才可出现明显增长。根据中国光伏行业协会的统计,截至2016年末,我国以硅烷流化床法生产的多晶硅产品的市场份额仅为2%(不含物理冶金法)。未来随着技术的革新,其市场份额将呈现缓慢增长。

2、多晶硅生产的成本控制

多晶硅专用性极强,下游光伏电站上网电价的下调将对光伏新增装机的需求产生深刻的影响,并传到至上游多晶硅领域。同时,多晶硅对下游产品价格波动的适应性差,只有通过控制生产成本,方能提升企业对市场风险的抗性。

国内外企业生产多晶硅的成本结构不同,海外企业人工成本高,在成本竞争中国内企业更有优势。

我们选取了三家国内样本企业(中能硅业、新特能源、新疆大全)及一家海外样本企业(德国瓦克化学),分析国内外多晶硅生产的成本水平及成本构成情况。上述四家企业2015年多晶硅累计产量达16.13万吨,占全球多晶硅总产量的近50%,具有较好的代表性。截至2015年末,三家国内样本企业多晶硅生产成本约为69~74元/千克,现金成本约53~56元/千克;海外样本企业多晶硅生产成本约为101元/千克,现金成本约85元/千克。由此可见,我国多晶硅龙头企业的成本水平低于国际竞争对手。

从成本构成看,国内多晶硅生产的成本主要由能源动力和原材料构成,三家样本企业的能源动力及原材料成本占总成本的比重均值分别为38.65%、26.53%,人工成本占比则很低,平均约为6%。国外多晶硅生产的成本构成与中国有所差异,其人工及原材料成本占比高,能源动力成本占比低。如德国瓦克化学人工、原材料成本在总成本中的比重均接近40%,而能源动力成本占比仅为10%左右(可能系分类口径不同所致)。

虽然成本结构有所差异,但国内外企业能源动力及原材料成本的合计值相近,故导致国外样本企业生产成本较高的主要原因在于其人工成本较高。另一家海外多晶硅生产商挪威REC集团的实践也证明了这一点:2016年11月,挪威REC集团采取包括裁员70人在内的成本削减计划,使当季多晶硅生产的现金成本由年均15.3美元/千克降至11.2美元/千克,甚至低于2014年接近满产时的现金成本12.1美元/千克。因此,在技术水平相近的情况下,降低人工支出,是海外多晶硅企业削减生产成本的方向之一。

多晶硅生产成本的压缩源于用电成本的下降、原材料成本的削减及设备投资额的减少。预计至2025年末,多晶硅生产的现金成本存在13%~20%的下降空间,新设备初始投资额的减少对多晶硅生产成本的降低亦具有积极作用。

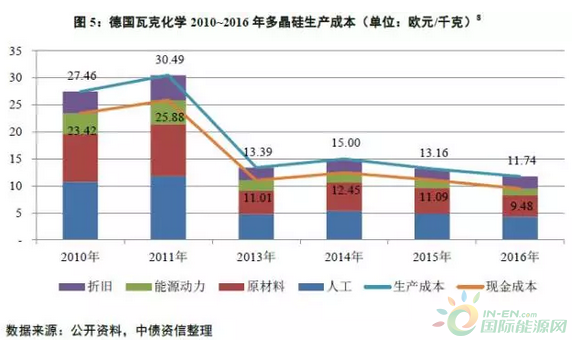

多晶硅的生产成本主要由能源动力、原材料、折旧和人工构成。从长期看,由技术升级带动的能源动力、原材料、人工消耗下降(如自动化水平提升)是我国及海外多晶硅企业控制成本的主要途径。2010~2016年,德国瓦克化学的生产成本由27.46欧元/千克降至11.74欧元/每千克,现金成本由23.42欧元/千克降至9.48欧元/千克(其中,能源动力、原材料、人工成本降幅分别为68.42%、55.57%、59.65%)。

(1)能源动力方面,我国多晶硅生产企业可通过在电价较低的西北地区设厂或开设自备电厂降低用电单价,也可通过技术手段或改变生产工艺削减电耗。

能源动力占多晶硅生产总成本的比重接近40%,而电力成本又是能源动力成本的核心,具有最大的成本压缩空间。电力成本的降低可通过降低用电单价及降低电耗实现。降低用电单价方面,我国多晶硅生产企业通常在单位电价较低的西北地区设厂,或通过建设自备电厂达到降低单位电价的目的。如中能硅业为改变江苏地区用电成本高的现状,于2015年8月投产了35万千瓦的超临界自备燃煤电厂,发电成本(不含过网费)仅0.21元/千瓦时,甚至低于新疆、青海等地的火电标杆上网电价。

但考虑到化工企业自备电厂往往存在统筹规划差、未批先建、批建不符、环保效益不达标等问题,国家发改委、国家能源局于2015年11月发布《关于加强和规范燃煤自备电厂监督管理的指导意见》(以下简称“指导意见”),要求新建燃煤自备电厂项目应纳入火电建设规划,禁止在总量控制规模外核准,并严格执行项目环保程序、国家产业政策和环保标准。指导意见的出台导致各地自备电厂审批收紧,企业在环保责任与成本削减间进行取舍后,亦可能放弃新建计划。

降低电耗是控制能源动力成本的另一途径。如采用改良西门子法,电耗的降低主要体现在降低还原电耗与降低冷氢化电耗。目前,我国生产单位多晶硅产品的行业平均还原电耗为52KWh/Kg-Si,平均冷氢化电耗为9.35 KWh /Kg-Si,平均综合电耗为80KWh /Kg-Si。还原电耗占综合电耗的比重超过60%,具有重要的成本削减空间。在改良西门子法中,可通过加大还原反应压力,增加还原炉硅芯对数的方法降低还原反应电耗。

实践证明,在一定区间内增加反应压力与硅芯对数可以加大单炉产能。由于改良西门子法是一个非连续生产过程,单炉产能的提升可以减少对还原炉的重新加热,从而降低还原电耗。未来,还原炉内壁材料的升级、气体配比的优化也将对还原电耗的降低起到推动作用。预计未来十年,改良西门子法的平均还原电耗将降至40KWh /Kg-Si。冷氢化电耗的削减则主要得益于反应催化剂的开发和反应效率的提升,预计未来十,生产单位多晶硅产品的平均冷氢化电耗将降至8KWh/Kg-Si。在上述两种电耗降低的共同作用下,改良西门子法的平均综合电耗在未来10年间将有近27%的下降空间至58KWh/Kg-Si。

除上述技术手段外,改变生产工艺亦是降低电耗的选项之一。硅烷流化床法可将多晶硅生产转变为一个连续过程,无冷氢化环节,且反应温度相对较低,具有明显的成本削减潜力。但受前文所述的技术瓶颈限制,在实践中以硅烷流化床法削减多晶硅生产成本尚需时日。

(2)原材料方面,实现产物中不同化学物质的分离与再利用是降低原材料成本的重要手段。

中间产物的分离与再利用是提高原材料利用率、减少外购物料的重要手段,在改良西门子法中已得到广泛运用。改良西门子法生产多晶硅所面临的重大问题是高毒性副产物四氯化硅含量较高。如不加以回收利用,既无法向环境中排放,又会导致氯元素的大量损耗,进而加大公司采购氯元素的成本。而采用冷氢化工艺,将四氯化硅与氢气及硅粉反应生成三氯氢硅,实现了原材料的循环利用,从而提高了原料利用率,削减了外购物料的成本。目前,我国生产单位多晶硅产品所消耗的平均硅量为1.2Kg/Kg-Si。未来随着冷氢化技术的进步及原材料利用率的提升,预计至2025年行业平均硅耗可下降10%至1.08Kg/Kg-Si。

(3)折旧方面,中国企业已掌握了多晶硅生产设备的制造与改造技术,未来生产线投资成本的下降将带动折旧金额的削减。

在我国多晶硅生产的起步阶段,设备主要依赖于进口,设备投资居高不下。随着中国企业议价能力的提升及设备国产化比率的不断提高,初始投资成本已大幅下降。2007~2016年10年间,设备初始投资成本降幅达85%。目前,万吨级多晶硅生产线的投资成本已降至约15亿元/万吨;预计至2025年,投资成本将进一步压缩至8亿元/万吨,而投资成本的下降将带动折旧金额的削减。

为进一步测算多晶硅生产的成本控制幅度,我们假设:(1)在未来一段时间内,多晶硅生产要素的价格不会发生明显波动;(2)同期,多晶硅生产各要素成本在总成本中所占的比重不会发生显著变化;(3)人工及“其他”现金成本项目预期不会发生明显变化。

截至2025年末,原料硅和水等原材料耗量约有10%~22%的下降空间,电耗和蒸汽等能源动力耗量约有20%~27%的下降空间。假设单价不变,各要素成本的下降幅度将与其耗量降幅保持一致。按照我国多晶硅生产企业的成本结构测算,能源动力和原材料在现金成本中的占比分别约为50%、30%(其余20%为人工成本和“其他”项目中的现金成本),则未来10年我国多晶硅生产的现金成本将存在13%~20%的下降空间。

此外,由于新增生产设备的初始投资将大幅降低,在会计政策、会计估计不变的情况下,多晶硅生产的折旧存在近50%的下降空间。但该50%的下降空间是以“满产”为前提的。如产能利用率低于100%,产量对固定成本的摊薄作用将减弱,导致多晶硅生产的非现金成本降幅不足50%。但其对多晶硅生产成本的降低仍具有积极作用。