2016年12月19日,国务院正式发布《“十三五”国家战略性新兴产业发展规划》(以下简称“规划”),再次明确新能源汽车产业发展目标,主要看点如下:

一、2020年总量目标不变,新能源汽车产业将维持高速发展

《规划》中明确提出,到2020年实现新能源汽车当年产销200万辆以上,累计产销超过500万辆。2016年1-11月,我国新能源汽车产销量分别为42.7万辆和40.2万辆,我们预计全年新能源汽车产销量有望达到52万辆。按照《规划》给出的指引测算,未来4年我国新能源汽车产销量复合增速将达到35%以上,全行业仍将维持高速增长。

二、培育动力电池与关键材料龙头企业,提升电池产业链国际竞争力

培育发展一批具有持续创新能力的动力电池企业和关键材料龙头企业,力争到2020年,动力电池技术水平与国际水平同步,产能规模保持全球领先。推进动力电池梯次利用,建立上下游企业联动的动力电池回收利用体系。加大动力电池技术研发,在动力电池领域力争突破高安全性、长寿命、高能量密度锂离子电池等技术瓶颈,在关键材料领域突破高容量正负极材料、高安全性隔膜和功能性电解液技术。

三、推动燃料电池汽车研发,力争实现批量生产与规模化示范应用

到2020年,实现燃料电池汽车批量生产和规模化示范应用。加强研发,从燃料电池电堆、系统关键部件、相关材料等多领域入手提高燃料电池汽车整体工程化水平。推动加氢、储氢技术发展,推动加氢站建设,弥补燃料电池产业链相关薄弱环节。

四、“因地制宜,适度超前”,推动充电基础设施建设

按照“因地适宜、适度超前”原则,在城市发展中优先建设公共服务区域充电基础设施,积极推进居民区与单位停车位配建充电桩。到2020年,形成满足电动汽车需求的充电基础设施体系。加大科技研发与鼓励商业模式创新齐入手,推动产业向前。其中,在研发方面,加快推动高功率密度、高转换效率、高适用性、无线充电、移动充电等新型充换电技术及装备的研发创新。

我们认为,新能源汽车产业是我国实现绿色转型发展的重要抓手,国家大力发展新能源汽车产业的趋势将不会动摇,未来几年整个行业都将保持较高增速。

2016年12月30日,财政部、科技部、工信部、发改委发布《关于调整新能源汽车推广应用财政补贴政策的通知》,主要提出调整完善推广应用补贴政策、落实推广应用主体责任、建立惩罚机制三大工作重点,进一步促进新能源汽车产业健康发展,不断提高产业技术水平,增强核心竞争力,做好新能源汽车推广应用。

《通知》中正式公布了新能源汽车推广补贴方案及产品技术要求,政策自2017年1月1日起执行。相较于此前的网传版新能源汽车补贴政策,本次正式文件主要有以下变化:

1)客车补贴上限有所变化,且和车长挂钩;

2)专用车及货车对能量密度的要求从不低于80Wh/kg提高到不低于90Wh/kg,

3)燃料电池增加功率10~30kW档,按6000元/kW标准补贴;

4)除燃料电池汽车外,2019~2020年国补和地补在2017-2018年标准基础上退坡20%(网传版为2018年退坡20%,2019-2020年退坡40%)。

另外,文件分别设置中央和地方补贴上限,其中地方财政补贴(地方各级财政补贴总和)不得超过中央财政单车补贴额的50%,并对于《新能源汽车推广目录》将实施市场抽检机制和动态管理制度,随时对目录车型进行调整。

我们认为:

1)新能源乘用车补贴保持不变,且有针对更高能量密度档的1.1倍补贴,未来增速将更为可观,三元路线目前占比更大,应用趋势也将愈发明显;

2)新能源客车补贴将出现明显下滑,以动力电池为补贴核心,设定多项技术要求指标,针对原有车型较为严格,后续车厂将设计更合理的新车型;

3)新能源专用车及货车按储电量分档进行度电补贴,未来将逐步趋于合理,能量密度要求的提升将有利于三元电池的广泛使用;

4)燃料电池车补贴不退坡,细则更为明确,看好其与锂电共同发展,更多车厂将会陆续布局。

1、乘用车未来增速更为可观,三元应用趋势更明显

新能源乘用车补贴政策基本不变,只是纯电动方面增加能量密度分档,其中90~120Wh/kg档与原补贴相同,作为标准档,另外增加高于120Wh/kg档,补贴为标准档的1.1倍。在补贴的支持下,我们看好乘用车未来快速增长。表1为乘用车具体补贴细则。

另外,乘用车还增加了技术门槛要求:1)30分钟最高车速不低于100km/h;2)电池系统质量能量密度不低于90Wh/kg;3)百公里耗电量需要满足限定要求;4)工况纯电续驶里程需要满足限定要求。

我们对免购置税车型目录(202个纯电动乘用车型样本)电池技术路线进行了统计,如表2所示。其中高于120Wh/kg和90~120Wh/kg两档中都以三元路线为主,这也将是未来乘用车应用的趋势。

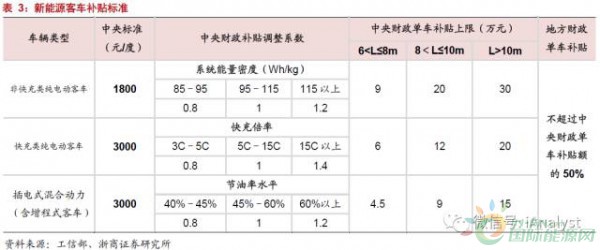

2、纯电动客车补贴下滑明显,技术要求更加严格

新能源客车补贴变化较大,主要以动力电池为补贴核心,以电池的生产成本和技术进步水平为核算依据,设定能耗水平、车辆续驶里程、电池/整车重量比重、电池性能水平等补贴准入门槛,并综合考虑电池容量大小、能量密度水平、充电倍率、节油率等因素确定车辆补贴标准,且各自框定与车厂挂钩的单车补贴上限,如表3所示。

根据我们的测算,新补贴政策下,多数原有客车车型补贴下滑幅度将超过50%,而能量密度是决定补贴的重要因素,能量密度高的车型补贴下滑幅度更小,另外技术要求更为严格,特别是Ekg和能量密度指标。后续车厂将根据要求设计更合理的新车型,预计明年年中大批新车型将面世,明年下半年客车销量将有望明显提升。表4为新技术要求下现有部分车型达标统计。

3、专用车按储电量进行度电补贴,未来将逐步趋于合理

新能源货车和专用车按储电量分档,再按度电进行补贴,并限定单车上限。表5为新能源专用车补贴标准。

同时还对技术指标提出要求:1)电池系统能量密度不低于90Wh/kg;2)纯电动货车、运输类专用车单位载质量能量消耗量Ekg不高于0.5Wh/km.kg,其他类纯电动专用车吨百公里电耗(按试验质量)不超过13kWh。

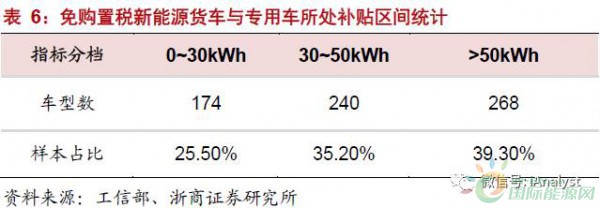

我们对免购置税车型目录(682个货车及专用车车型样本)进行了统计,如表6所示,大于50kWh的车型数最多,但该区间度电补贴最低,可见实际补贴情况尚不理想,未来通过不断优化电池性能将逐步实现合理化。

我们预计,2016全年新能源汽车产量将超50万辆。同时认为,政策落地后,2017年产量有望达到70~75万辆,全国2020年底500万辆保有量规划目标不变,行业快速发展可期。二级市场上,板块自2016年7月至12月底已回调数月,后续或迎反弹,建议关注:1)三元锂电渗透率持续提高;2)电池轻量化趋势;3)钴等环节涨价弹性;4)龙头企业的竞争优势。

建议关注:亿纬锂能、智慧能源(三元电池);当升科技、格林美(三元正极材料);华友钴业(上游钴重要标的,限于作者雇主的投资类业务之合规考虑,本文对其暂不作投资建议);诺德股份(铜箔);新纶科技(铝塑膜);国轩高科、坚瑞沃能(磷酸铁锂电池);沧州明珠、星源材质(隔膜);新宙邦、天赐材料(电解液);天齐锂业、赣锋锂业(上游锂)等。

另外,燃料电池补贴不退坡,细则更为明确,我们看好其与锂电共同发展。补贴按20/30/50万元/辆的标准对乘用车/轻型客货车/中重型客货车进行补贴,同时规定燃料电池系统的额定功率不低于驱动电机额定功率的30%,且不小于30kW。若燃料电池系统额定功率大于10kW但小于30kW的燃料电池乘用车,按燃料电池系统额定功率6000元/kW给予补贴。

我们认为,全球燃料电池汽车步入商业化阶段,国内高额补贴政策将驱动燃电汽车产业实现突破发展,一些地方政府积极推动,2017年将实现0到1的跨越。