里夫金(Jeremy Rifkin)在其著作《零边际成本社会》中认为,在分布式太阳能和风能得到充分利用的未来,人们可以像今天通过互联网近乎免费地生产和消费信息一样,近乎免费地生产和消费能源,能源生产的边际成本和能源产品价格将趋近于零。

对这一观点欢欣鼓舞者有之,心存疑虑者亦众。里夫金的论断尚待时间检验,但当前对能源边际成本这一概念所存在的普遍误读却亟待纠偏。那么,该如何正确理解能源的边际成本?

边际成本的认知起点

边际成本(marginal cost,MC)是一个令人爱恨交加的概念。“成本”易于理解,是指为达到一定目的所耗费的资源或付出的代价;而“边际”则需要举例才能说明白:摊煎饼时随着煎饼面积改变而变化的那部分是边缘,在经济学中,随着数量变化而变动的部分就叫做边际。因此,新增一单位产量时导致的总成本增加量就是边际成本。

大众心目中的“成本”通常指总成本(total cost,TC),即消耗资源或付出代价的总和;或是指平均成本(average cost,AC),即单位产品所分摊的成本。短期来看,成本由固定成本和可变成本两部分构成。固定成本是指在一定时期和业务量范围内不受业务量变动而保持不变的成本,如机器设备的折旧;可变成本是指随业务量增减而变动的成本,如原材料、工人工资等。讨论成本是固定还是可变时需要关注时间跨度,因为在长期所有生产要素都可变,就不再有固定成本和可变成本的划分。

边际成本与总成本、平均成本的核心区别在于,边际成本只包括特定时期和业务量范围内的可变成本,不考虑固定成本。举个例子:印3,000册书的总成本为30,000元,其中制版等固定成本21,000元,纸张等可变成本9,000元,每册书的平均成本为10元;增印1册书增加可变成本5元,印刷3,001册书的总成本为30,005元,每册书的平均成本下降至9.998元,增印1册书的边际成本为5元。

边际成本的变化规律

通常,边际成本呈现出先减后增的变化趋势,因此边际成本曲线与Nike标志颇为相像。

短期边际成本先减后增可由边际收益递减规律(The law of diminishing marginal returns)来解释。即在多数短期生产中,在技术水平等其他要素不变的前提下,增加某种可变要素(如劳动力、原材料)投入,当该要素的投入数量增加至一定程度后,再增加一单位该要素所带来的效益增加量是递减的。

举个例子:盖楼时,土地是固定成本,可变成本主要为材料和人工费用。假设第一层的边际成本为10万元(包括6万元人工费用和4万元材料费用);随着楼层增高,新增一层的边际成本为4万元材料费用,边际成本递减;当楼高超过一定层数后,会因新增电梯、提高结构强度等因素使得材料成本等增加,边际成本递增。长期边际成本先减后增则归因于长期生产中因包括资本在内的所有生产要素均按比例变化时变化导致的规模报酬(Returns to scale)变动。

由于在现实中投入要素并不一定按比例发生变化,此时,长期边际成本的先减后增则可由规模经济(Economies of scale)向规模不经济(Diseconomies of scale)的变动来解释。

基于边际成本的行动决策

追求最大利润是生产者/投资者的终极目标,而具体的行动决策则与市场类型相关。鉴于油气、电力等主要能源产品的同质化,以及美国页岩油革命和新能源的高速发展使得主要能源市场正逐渐向完全竞争的市场形态演化,本文以完全竞争市场为例来说明如何基于边际成本做出行动决策。

先讨论利润最大化时的产量。从均衡角度看,只要边际收益(价格)大于边际成本,边际利润为正,总利润增加,就应继续生产;随着产量增加,边际成本递增至等于边际收益时,边际利润为零,总利润达到最大(或总亏损最小),此时即为利润最大化时的产量(下图A点即对应完全竞争市场中利润最大化时的产量);当产量继续增加至边际成本大于边际收益时,边际利润为负,总利润减少。因此,边际收益等于边际成本(MR=MC)是实现最大利润的均衡条件。

再来看成本最小化。如下图所示,边际成本曲线MC与不同价格下的数条边际收益(需求)曲线P相交后,会得到多个利润最大化时的产量。

那么,不同价格下的多个利润最大化产量有何不同?我们来分别讨论:

(1)当价格(边际收益)为P1时,A点对应产量Q1。此时,边际收益(MR)=边际成本(MC)>平均成本(AC),厂商处于盈利状态(超额利润)。

(2)当价格为P2时,C点对应产量Q2。此时,MR=MC=AC,平均成本最小,厂商处于盈亏平衡点(正常利润)。

(3)当价格为P3时,D点对应产量Q3。此时,MR=MC <AC,厂商虽然发生亏损,但由于AC>AVC,继续生产会拉低平均成本从而使亏损减少。但这一状态只是暂时可接受,无法长期持续。

(4)当价格为P4时,E点对应产量Q4。此时,MR=MC=AVC,厂商处于停业点。因为如果MR=MC<AVC,继续生产将导致亏损持续扩大,停产是此时的理性行动。

由下图可知,当MR=MC处于AC上方时厂商才不会亏损,而平均成本AC的最低点(即MC与AC的交点C)则是厂商不亏损情形下的最小成本点。此时,由于没有超额利润,原厂商不会再扩大产量,新厂商也不会进入,但由于不会发生亏损,原厂商也不会缩小产量或者退出,从而处于长期均衡状态。因此,完全竞争中厂商的长期均衡条件是价格等于最小平均成本,即P=MR=MC=AC。

能源投资语境下的边际成本应用

举个例子说明边际成本在能源投资领域的应用。国际油价自2014年暴跌以来,曾一度跌穿30美元/桶。油价低迷之际,无论是抄底还是搏反弹,都得先知道油价的底在哪才能做出正确决策。

一个通常认知是,油价下跌会导致减产并使油价反弹。单从供应角度看,大幅减产确实是油价筑底的一个重要因素。问题是,油价跌到什么位置才会减产?很多人根据直觉认为,油价跌破成本之后油公司就会减产,人家总不会做赔本买卖吧!

2015年全年,WTI、布伦特均价分别为48.76美元/桶、53.60美元/桶,同比分别下降47.52%、46.02%,较2014年6月高点下跌近70%。按照前述认知,由于多数产油国的生产成本约为40-70美元/桶,因油价在2015年大部分时间已跌破成本,油公司应该会减产。然而,2015年全球石油产量逆势增至42.8亿吨,较2014年增长2.8%。如果说,低成本的沙特有底气坚持不减产还算合理,那么,以生产成本较高的页岩油而备受关注的美国又作何反应呢?

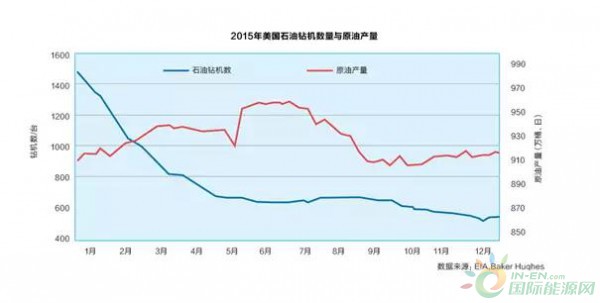

美国绝大多数页岩油产区2015年的井口盈亏平衡价格(Wellhead Breakeven Price)都在50美元/桶以上,由于这一价格尚未考虑运费、区块及公司运营费用等成本,油公司层面的盈亏平衡价格还要更高。因此,美国绝大多数页岩油公司已在亏本运营。然而,虽然美国2015年钻机数量大幅缩水,但其原油日均产量竟较2008年增长89%至943万桶,创1972年以来最高水平!这背后的经济逻辑合理吗?

先来说美国为什么不减产。原因很简单:求生存。一方面,美国页岩油公司大多债台高筑,而债务合同条款中一般都会对EBITDAX(息税折旧摊销勘探费用前利润)等关键偿债能力指标设置一定要求。如达不到相关要求,会导致债务提前到期、丧失融资能力甚至破产等不利后果。由于关键偿债能力指标多以收入为基础,为达到偿债能力指标水平并维持正常运营,在油价下跌背景下只能通过增加产量来维持收入水平和现金流。

实际上,即使是已申请破产保护(Chapter 11 Bankruptcy)的油公司,由于只有继续生产才有起死回生的可能,而且在获得新融资、寻求资产出售时在产油井也更有价值,因此,债权人也愿意油公司在经济可行的情况下继续生产。另一方面,油公司都不愿在情况允许前提下主动先减产,毕竟,亏本运营只相当于失血,但减停产却更像停止供血,谁都不想倒在黎明前。

再来看美国凭什么不减产。通常所理解的石油生产成本,实际上是一个包括了勘探开发支出、地租、折旧、税费、材料、人工等在内的全成本概念。当油价高于全成本时,油公司会积极勘探和增加储量,因为任何新资源都会带来利润;而当油价低于全成本时,虽然油公司会减少甚至停止勘探钻井活动,但也不能认为亏损会立即导致减产。因为,勘探开发支出、折旧等固定成本不随产量变化而变动,只要油价高于边际成本,继续生产就会拉低平均成本并减轻亏损程度,赢得宝贵的生存机会;只有当油价低于边际成本时,由于继续生产会加剧亏损,油公司才会考虑大幅减产乃至停产。

当然,对于财政收入中石油占比高或者依赖石油出口来偿付外债的部分国家,即使油价低于边际成本也会继续进行生产,但这已经超出了经济问题的范畴,此处不赘。回头来看,正因为2015年油价高于美国页岩油17-23美元/桶的边际成本,才使得美国在低油价情形下未出现大幅减产。

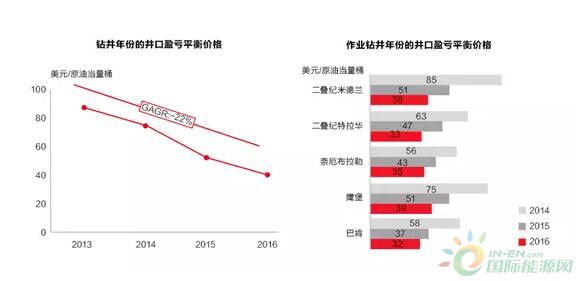

最后看这种状态能持续多久。虽然油价低于全成本但高于边际成本时短期内不会出现大幅减产,但毕竟处于不断失血的亏损状态,如果油价持续下跌或亏损过多,油公司最终还是会被迫停产,打不了持久战。沙特正是看到了这一点,才死扛着不减产。美国页岩油公司当然也知道自己的软肋,积极通过采取减少作业钻机数量、聚焦“甜点区”、压缩作业量和提高新井产量等措施进行降本增效。根据2016年7月Rystad Energy发布的数据,美国页岩油平均井口盈亏平衡价格在2013年-2016年的年均降幅为22%,表现出极强的适应能力。

不过,由于页岩油井产能递减较快,需要通过开发新井来补充产能,但在低油价持续状态下,油气储量价值缩水、盈利能力欠佳会使油公司再融资能力下降,从而缺乏足够资金和动力去开发新井,并最终导致产量下降。那么,产量下降油价就会见底吗?恐怕没那么简单。由于页岩油井具有快速复产能力,一旦油价持续升温,页岩油产量将迅速增长并压制油价复苏空间。因此,如果需求侧没有明显改善,恐怕只有当油价趋近美国页岩油的边际成本极限并持续一定期间,页岩油公司开始大规模破产清算(Chapter 7 Bankruptcy)之后,可能才会出现产量、油价双见底的局面。

能源的边际成本可能为零吗?

里夫金认为,未来随着通信互联网、能源互联网、物流互联网的发展,生产制造、交通运输、能源和信息的成本将大幅降低,每个人都开始生产并分享各种商品和服务,生产率的极大提高能够将边际成本减少到趋近为零,从而形成以零边际成本为基础的协同分享式经济。

能源的边际成本可能为零吗?我不知道。不过,当我们面对这样一幅美好图景想要做出投资决策之时,多一些思考总不会有错。

(一)零边际成本vs免费

里夫金认为,在零边际成本社会中,人们将能够近乎免费地生产和消费能源,甚至用“太阳不会向你要钱,风不会收账单”的口号来呐喊助威。

然而,零边际成本与免费之间却存在着一条难以跨越的鸿沟。以新能源为例,即便阳光、风力无限且免费,技术进步及效率提高也能使风光发电的边际成本趋近于零,但是,电站的建设费用、设备折旧等固定成本却不会等于零。在电力免费的情形下,这部分固定成本由谁负担?企业等私人部门显然不愿也无法负担,不挣钱只花钱的企业根本无法生存;而如果由政府这一公共部门负担,看起来似乎是免费,但钱却来自税收,羊毛出在羊身上。因此,边际成本趋近于零的意义可能在于降低新能源等商品价格以提高普及率,并非也很难实现免费。

(二)协同共享的条件

在里夫金的理论中,每个人都开始生产并分享各种商品和服务的协同共享模式是实现零边际成本的基础之一,因为共享经济能够降低边际成本并使商品价格近乎免费。

然而,实现低成本甚至零成本共享有一个重要前提:进行共享的产品应该能被多个消费者使用或消费。这一点,无论是软件等虚拟商品还是拼车等实体模式,概莫能外。但是,能源产品的使用却是排他而无法共享的:无论是油气煤电中的哪一种,被甲使用之后即告消灭,无法被乙丙丁再次使用。因此,能源产品并不当然是低成本或零成本共享的标的,只有当其能够满足生产者自身需要并出现剩余,而且生产成本足够低时,能源产品的共享才会成为一种可能。

(三)失灵的边际收益递减规律?

传统能源生产一直遵循着边际收益递减规律。随着新能源的兴起,有人认为由于阳光、风力是无限和持续供给的,边际收益递减规律已在一定程度上失灵,并以其作为新能源边际成本为零的理论基础。

诚然,阳光、风力可能是无限的,而且随着技术进步和生产率提高,一定规模内的风光发电边际成本会逐渐降低甚至可能趋近于零。但超过一定规模后,无论是提升转化率还是增加装机容量都可能需要付出高额成本(试比较游戏中从1级升到100级和从100级升到200级的难度),从而导致边际成本急剧上升。因此,说边际收益递减规律在新能源领域已经失灵可能言之过早。

正确认识能源边际成本的意义,不仅在于辅助做出相对合理的投资决策,更在于当我们面对“零边际社会成本”这类美好图景时,能够在激情之外,多一分理性的思考。