千呼万唤始出来。

6月20日,工信部发布《汽车动力蓄电池行业规范条件》企业目录(第四批)名单,31家单体企业和1家系统企业入选。

与前三批目录名单所不同的是,此次目录中涉及三元电池的企业占比明显增多,记者统计,目录中主营业务为三元电池的企业达21家,占比高达68%。

这样的名单让神经紧绷已久的三元电池企业长吁一口气,要知道,自上半年国家发布三元暂缓在商用车上应用的政策后,下游市场随之出现明显下滑,直接影响到三元电池企业的发展。

而随后的一系列政策更是让其“心神不宁”,第四批目录发布前,国家已开始推动电池企业准入及新国标的执行。并将《规范条件》、电池新国标跟新能源汽车推广目录挂钩,这相当于规范目录成为动力电池企业进入新能源汽车市场的必经门槛。受此影响,此前已有不少三元企业的运营陷入停滞。

“第四批目录的发布具有风向标的意义,说明政策层面并没有厚此薄彼,存在压制三元动力电池的意思,这让三元电池企业吃了一颗定心丸。”

入选此次目录的广西卓能新能源科技有限公司营销副总黄延中向记者表示,新一批目录的发布将直接推动三元电池在新能源汽车领域的应用扩大。

而就在第四批目录发布的当天晚上,浙商证券研究所新能源汽车研究员杨藻发布了题为“目录发出,三元电池产业10倍空间开启”的分析研报,研报指出,受政策和市场的双重影响,三元动力电池在包括乘用车、物流车领域的渗透率将稳步提升,预计2020年市场需求将比2016年出现10倍以上增长空间。

高工产研锂电研究所(GGII)的预计比浙商证券的预计更为乐观,其预计2016年动力电池需求量32GWh,三元电池的需求量将达到12.5GWh,同比增幅超过200%,乐观估计2020年三元电池需求量有望达到90GWh,对比2015年增长超过20倍。

GGII高级分析师高小兵表示,三元动力电池的应用空间巨大,除了用于常见的乘用车、物流车,未来在客车、特种车、低速车等领域都会有广泛应用。

政策AB面

“嘴上说不要,身体还是蛮诚实的嘛!”提及政策对于三元电池的态度,杨藻这样戏谑的解读。

事实似乎也的确如此,尽管政策短期内对于三元的态度依然偏谨慎,从今年初决定暂停在客车上使用三元电池,到后来的电池目录重申,都对三元电池行业施加了更大的约束。但另一方面,政策的真实态度在一些其它方面已经逐步显示出来。

1)在后续补贴政策内引入“电池系统质量占比”、“Ekg”和“吨百公里能耗”等指标,客观上在引导行业使用高能量密度的电池体系;

2)科技部部长万钢提出今后五年要努力把动力电池单位能量密度提高一倍,把制造成本降低50%;使单位电池能量达到300瓦时以上的同时,成本降至1元以下。而磷酸铁锂体系的理论能量密度仅为200wh/kg,完全不可能实现此目标。

基于此,杨藻的判断是,就像对待新能源汽车产业一样,国家层面对待三元电池的态度是扶持而非打压,未来的产业政策将有望在保证安全的前提下,继续鼓励高能量密度电池的发展。

值得思考的是,此次发布的第四批目录中,采用三元路线的日韩企业无一入选,高小兵和杨藻都认为,其最大的作用在于为国内三元动力电池的发展增加了缓冲的时间。与此同时,通过规范目录的强制标准,将会对行业的部分低端产能产生过滤作用。二者相加,受益最大的将会是入选目录的三元电池企业。

市场选择题

事实上,在动力电池技术路线的选择上,市场已经给出了一个几近清晰的答案。

从国际主流车企的选择上来看,三元路线一边倒的局面已经形成,包括丰田、大众、福特、宝马、特斯拉等车企都在其主力电动或者插电式混动车型上采用了三元动力电池。

而包括松下、三星SDI、LGC等主流电池企业也都将三元作为其动力领域的技术路线选择。即便是曾经坚持磷酸铁锂路线的A123,也审时度势的推出三元软包产品,随时打算做技术路线的切换。

这样的国际趋势,也在向国内新能源汽车市场蔓延,记者统计发现,在乘用车领域,除过比亚迪和上汽之外,包括北汽新能源、东风日产、吉利、江淮、众泰、奇瑞、华晨宝马等主流国内车企都已经转向三元动力电池领域。

而比亚迪和上汽似乎也开始转变,比亚迪已经开始在PHEV车型“宋”上使用三元电池,未来有望进一步扩大应用比例。而上汽目前也开始在E50上使用三元电池,未来将全面转型三元电池路线。可以看到,未来两年三元电池的在乘用车的比例将会逐步提升。

[pagebreak]在专用车领域,这种趋势更为明显,“2016高工锂电供应链好产品全国巡回”调研显示,包括成都大运汽车、成都雅俊新能源汽车、一汽四川专用车、重庆瑞驰、北汽银翔、重庆长安、重庆力帆、东风襄旅、东风特汽、东风扬子江、东风股份等近二十家整车企业都在发力电动物流车市场,在电池技术路线上也以三元电池居多。

在电动物流车动力电池的配套上,包括远东福斯特、超威创元、比克、天劲股份、波士顿、力神、北京国能等三元动力电池企业已向客户批量供货。

GGII数据显示,2015年,除商用车外,三元电池在乘用车和专用车中的渗透率都已超过60%;扣除比亚迪和上汽外,其它销量中三元电池的占比达到80%;而随着市场进一步的发展,乘用车和专用车的三元电池渗透率将进一步提升。

格局将变

随着三元动力电池市场份额的提升,国内目前动力电池的市场格局或将面临变革。

数据显示,2015年,车用动力电池产量为15.9GWH,按车辆类型分:乘用车用电池占比27%;客车用电池占比61%;专用车用电池占比12%。受到补贴政策和市场结构影响,客车占据了绝对的电池使用量。

按电池类型分:磷酸铁锂电池占比69%;三元电池占比27%;其他材料电池出货量占比4%。可以看到,客车里面磷酸铁锂占据绝对优势,这也是磷酸铁锂总量占比较高的原因。

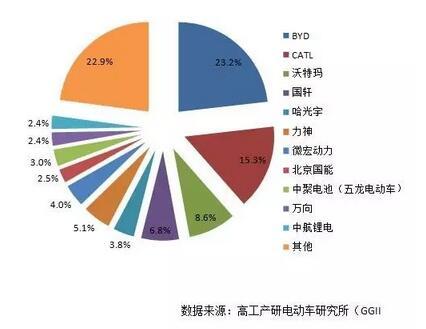

而在GGII给出的2015年动力电池出货量的前十排名中,一多半企业都是磷酸铁锂电池企业,这导致国内动力电池企业的格局其实就是磷酸铁锂电池的市场格局。

随着乘用车和专用车领域的市场启动,三元动力电池的出货量将会在未来几年里快速赶超,这意味着,国内动力电池的现有格局将会面临重塑。

“就像以往每次技术变更所带来的一样,我们相信当前的市场结构有望得到重构。”杨藻分析,从市场参与者来看,三元电池目前参与者较多,但技术实力参差不齐,行业依然处于发展初期。

高小兵的判断是,在动力电池格局的重构中,资本、技术实力、客户关系等都将成为重要的竞争变量,与此同时,值得警惕的是,尽管这次目录并没有日韩企业的身影,但并不代表接下来的几批不会进入,真正残酷的竞争会即将全面开启,消费者和车企会给出最终的答案。